目前地产的真正一哥,不是中海,也不是保利,更不是万科,而是华润!

华润到底是如何穿越周期走到榜首一哥的?

行业持续四年下行后的2025年,华润交出了怎样的答卷?最值得关注的又是什么?

1

3月18日,2026房地产开发企业综合实力研究成果在北京正式发布,备受行业瞩目的“房地产开发企业综合实力TOP500”榜单正式揭晓。

华润置地位列第一,较去年上升2位。

当年只盯着销售榜单、甚至花钱买榜的房企们现在绝大部分还处于挣扎存亡之际,实控人也基本淡出了公众视野。当然往未来看,大多数民企会陆续退出房地产市场,那么留下的央国企和精英民企们,最终又会是怎么样的格局?

这份榜单的意义在于,这几年销售第三的华润一跃成为榜首,同时也意味着全国开发销售业务的利润成色,即便有了一线豪宅溢价的加持,也是明显不及优质持有物业的稳定现金流了。

而且我也认为,这个榜首的位置未来5-10年可能都很难再变了。行业在2015年后,争夺销售规模第一的执念似乎都让房企们付出了或大或小的代价。

当前最新的榜单是这样的,行业亢奋期销售霸榜的HD、宇宙房企BGY早也不在,曾经以利润规模、公司治理、品牌美誉度引领行业的WK也默默地退出前十了,前十里面仅龙湖一家民企。

另外,在国央企综合实力里面,华润也是力压保利、中海和招商,央企地产排头兵的保利这次屈居第二。

在商业地产领域,毫无疑问也是榜首!

3月30日,华润置地发布25年业绩。

2025年华润置地实现营业收入同比持平至2814亿元,其中开发销售走平、经营性不动产同比增长9%;毛利率持平略降0.4pt.至21.2%,实现核心归母净利润同比-11.4%至225亿元。

25年核心净利润225亿!这份业绩的含金量不言而喻。

3月31日,中海发布业绩,核心净利润130亿,虽然也还不错,但对比华润而言也只能望其项背。

华润全年派息1.166港元/股(含期末0.996港元),全年维持37%分红率不变!

当很多同行都在把保交房作为客户承诺信誓旦旦写入年报中时,华润在默默地维持着大体量的核心利润和稳定的分红率,实现了对股票投资人的承诺!

当然,市值其实也早已说明。当前华润的市值是目前地产板块里面唯一超过2000亿港币的公司,而目前的贝壳、中海市值约1300亿港币,招商、保利大约800亿港币,而龙湖、万科基本掉到了500亿港币的水平,而现在融创、碧桂园的市值加总也才300亿港币。

一哥的实力和地位可见一斑!

2

过去四年,行业下行之惨烈,远超很多人的预期,华润难道不受影响吗?

当然也不是。

我们拆解下华润的核心净利润构成如下(单位/亿元):

(图表:华润置地2025年核心净利润拆分)

过去四年,地产开发贡献的核心利润在22年有205亿,25年掉到108亿,也基本上腰斩了。

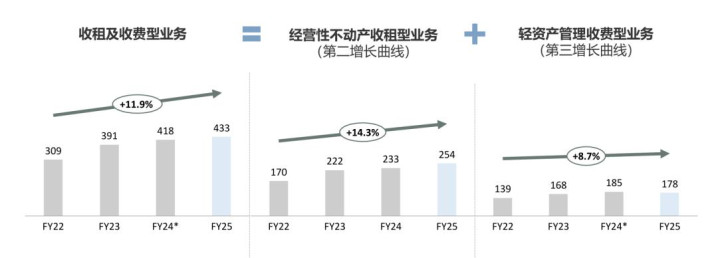

但是,核心基本盘——收租业务的稳定增长,有效地抵御了开发业务的滑落。

过去四年,华润经常性业务贡献的核心利润占比分别为24.0%、34.4%、40.5%和51.8%,25年已经超过50%,这是个重要的分水岭。

优质持有型资产是华润业绩的最大基本盘,是华润真正穿越行业周期的基石。

(图表:华润置地近几年经常性业务的收入表现)

25年华润的经常性业务收入规模达到433亿,依然保持着双位数增长!

(图表:华润置地近几年经常性业务的核心利润表现)

经常性业务核心利润的增速超过20%,确实羡煞旁人!

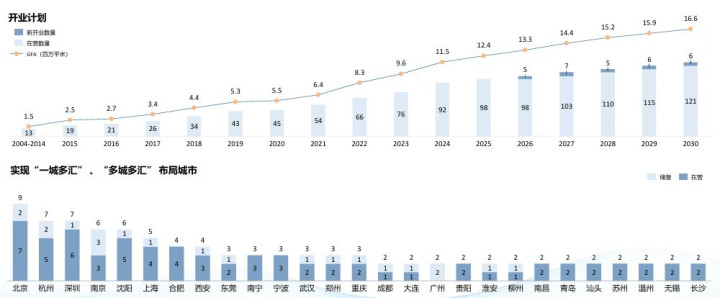

华润商业的影响力稳居首位!但其商业体量并不算最大。截至2025年末,华润的购物中心总建面1242万方(+8.4%),权益建面932万方,在营购物中心98座(25年新开6座)。

2025年,华润旗下的购物中心实现租金收入219亿,同比增长13.3%,毛利率77%,经营利润率高达63.1%,EBITDA成本回报率9.8%;年购物中心零售额达到2,392亿元,同比增长22.4%,同店增长12.0%,占社会消费品零售总额0.5%;在营购物中心98座,其中82座在营购物中心零售额排名当地前三;整体出租率同比提升0.3pt至97.4%;租售比仍维持11.5%。

从上帝视角看,在地产及相关领域,到底什么重资产真正值得拥有,值得20多年的持续投入?

我想,最核心的重资产还是优质商业,当然不是一个两个,而是在全国核心城市核心区域卡位布局,形成了生态和品牌影响力的优质商业资产集群。

当然,可能有人会杠说物流地产、长租公寓、园区地产等之类,从与C端消费的链接、全国布局、盈利模式、政策风险、区域影响很多方面看不及优质商业。单纯持有写字楼和酒店? 替代性强,护城河也明显不及优质商业。

截至2025年底,我国购物中心总面积大约6.53亿平方米,总人口14亿人,城镇人口9.5亿,对应人均购物中心面积约0.47平米。

真实在购物中心消费的人口可能是城镇人口加上部分的农村流动人口,估计在10亿左右,这样算人均购物中心面积约0.65平米,也超过了国际公认的优质商业健康警戒线0.5平米每人。

总量上,商业地产也是过剩的,叠加目前的经济形势和通缩环境,很多城市的商场开不下去变身运动场所甚至停车场,有的都直接烂尾停建了。

但是,优质商业、更新升级的购物消费需求空间还是不小。

全国重点城市按50个算,每个城市开10个比较优质的商业,按目前主流平均12万方体量估计,大概6000万方。

6000万方的重点城市优质商业,最终能占据多少?

这应该是过去多年,真正想穿越周期的地产公司老板最应该思考的问题,只是遗憾的是很多人看清楚这点太晚了,或者心有余而力不足,大量的真金白银和债务资金被堆积在持续贬值的存货中,现金流和资产价值被不断吞噬。

3

2000年,我国房地产行业进入新一轮上升期,国家政策的扶持和市场的活跃为房地产行业创造了良好的经营环境。在个人住房消费实质性启动的支持下,住宅的开发、施工和销售均呈现大幅增长的态势,市场需求增长显著。

也是2000年,华润集团及其关联公司成为万科的第一大股东,持股占集团总股 本的15.08%。

当年的万科实现收入38.7亿,净利润3亿,增长均超30%,在深圳、 上海、沈阳、北京、天津、成都的土地储备有450万平方米,较上年增长 243%。

同样在2000年,华润置地在深圳启动了罗湖万象城(华润中心)的项目论证,这个项目的投资大概需要40亿港币。当年华润一年的收入才14亿,净利润才8600万。

2001-02年,华润内部战略讨论:到底是做一单一亿的住宅,还是长期每年一亿的租金?

最终华润高层明确:要长期持有、持续运营商业地产,作为抗周期、产生稳定现金流的第二增长曲线。

2002年,华润置地确定了全国化+综合开发的战略。

2004年,全国第一座万象城——深圳罗湖万象城开业,建面约18.8万方。也是在这一年,国资委将“地产及商业”列为华润集团主营业务。

(图表:华润置地首个万象城开业场景)

2005年,华润集团重组地产业务,将集团持有的一些商业资产注入华润置地(比如上海华润时代广场),华润置地官宣从住宅发展商转型为“住宅开发”+“投资物业”双轮驱动的综合发展商。

但商业地产确实耗费资金,而且回收周期很长。

直到2010年4月,杭州万象城开业,华润的在营商场才增加到3座。而这一年,万科销售额首次破千亿,而华润当年销售额仅226亿,龙湖销售额都有336亿。之后到2013年,华润基本上每年新开1-2座商场,但储备的商业用地在快速增加。

2013年开始,新开商场快速增加,15年在营商场达到20座,20年达45座,25年达98座,基本每五年翻番。

按目前计划,华润在30年在营商场达127座,考虑到销售业务的现状及前景,每年稳定新开5-7座,这个目标看起来容易超标完成。

(图表:华润置地旗下商业的开业计划)

商业项目的规划是线性的,这种策略确实也从某种程度上制约了投资拿地的纪律性。

17年末,华润在营26座购物中心,但为了20年的规划目标,必须储备充足的种子项目。

(图表:华润置地2017年末商业规划)

结果当然容易有些偏差!

2017年,华润拿地总地价1044亿,权益地价653亿,同比增长38%,按当年权益销售额1300亿,拿地强度达到50%。

2018-21年,华润权益拿地金额分别为1037亿、934亿、987亿和1126亿。

2021年华润的权益拿地金额达到峰值,这一年也是房价的长周期拐点。

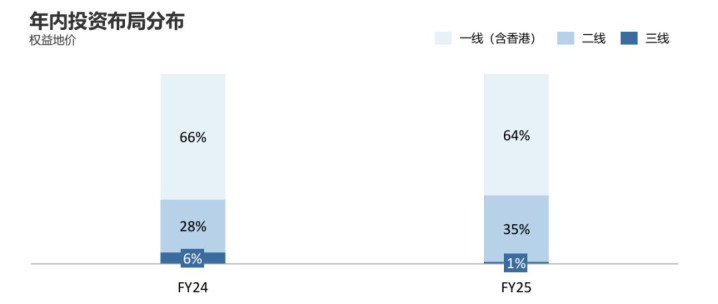

2017-21年的高速扩张,为2021-25年商场的持续增长打下基础,但不可避免也拿些了不少高地价住宅项目,难以按预期价格去化,这期间大约有30%的地拿在了弱二线和三线城市。

2021年末,华润开发类权益土储4091万方(达到峰值)。

2022-25年,华润的权益拿地金额分别为1102亿、1118亿、527亿和674亿。但华润每年的开发权益土储反而在逐年走低。

2025年末降低到2733万方,每年平均净减少9.6%。

这说明,2022年开始,随着拿地重新聚焦到一线城市,新增项目的去化速度显著加快了,有效对冲了滞销存货的压力。

同时在过去五年,华润计提的各类减值超过400亿,在央企里面是最高一档。

总体上看,2017-21年快速扩张期间拿下的部分高价地,一方面有稳定增长的商业地产来对冲,另一方面也受益于行业出清后核心城市豪宅项目的开发溢价来抵消。

2025年华润拿了33块地,新增土储339万方,权益256万方,权益拿地金额674亿,其中一线含香港占比64%。

(图表:华润置地近两年拿地情况)

2025年末华润的总土储4673万方,其中开发销售型土储3936万方,投资物业土储737万方。权益后总土储3258万方,其中开发型权益土储2733万方,投资物业权益土储525万方,开发销售型土储里面还是有不少弱二线和三线的项目。

但是此消彼长。

未来看,随着一线城市豪宅项目的持续热销、以及更高规模更稳定的商业现金流,将会更有能力对冲弱二线和三线城市的下行压力。

从这个角度看,华润是当前国内开发商中确定性最强的房企,没有之一。

4

有人说,商业其实没什么护城河,谁都可以复制!

销售额1000亿后,每年拿出10%的现金流沉淀商业,似乎很多房企都有这样的实力!

但商业的护城河,不仅仅是持续低成本资金的投入、行业下行期的逆势加仓,还有生态的打造、信用的维系和运营的沉淀。

最有话语权说复制华润商业的,应该是2018年的吴向东!

2019年初,中国平安成为华夏幸福第二大股东,引入华润的吴向东+俞建团队。吴向东任联席董事长兼 CEO,设南方总部(深圳),专做商业综合体、城市更新。他的核心策略是照搬华润 “住宅销售 + 持有商业 + 增值服务” 的模式,从华润挖百人团队,主打万象城级重奢 / 高端综合体。由中国平安提供低成本资金,华夏幸福负责拿地与住宅快销回款。

2020 年华夏幸福开始密集拿地,比如武汉长江中心(总投约 300 亿,含 380 米地标 + 25 万㎡购物中心)、南京金陵华夏中心(大校场)、广州白鹅潭、哈尔滨深哈科技城等,集中在一二线核心地段。

2021年,居民杠杆率到头后,地产行业迎来真正拐点,行业供需格局开始逆转。

一方面是商业存在护城河,一方面是扩张的时机不再!

长期习惯三高模式、产业园区模式难以批量复制的华夏幸福在引入平安时,其实已经是强弩之末。

2021 年初华夏幸福债务暴雷(2192 亿),现金流断裂,负反馈作用开始显现。

商业综合体投资大、周期长(8–10 年回本),与华夏高负债、快周转模式完全冲突。之后平安停止输血,销售开始断崖下跌,南方总部成 “资金黑洞”。

2022年4月,吴向东辞任联席董事长 / CEO,留任处理资产处置。2022 年12月,华润置地124亿元收购武汉长江中心、南京金陵华夏中心等核心资产。武汉长江中心变成武昌万象城(华润运营),南京项目变身南京万象城系列。

最终结局就是吴向东 “复制华润” 的项目全部回归华润,本人也彻底离开华夏幸福。

5

除了商业,华润的其他投资物业,还有其他业务板块表现如何?

写字楼和酒店稳定高效的运营对维持生态和品牌形象有重大意义。

2025年华润没新增写字楼,在营的还是23座,总建面146万方,权益建面111万方,年租金收入16.8亿,同比下降10.8%,但年末出租率同比提升了3个百分点至78%。

2025年华润的酒店业务收入18.5亿,同比下降10.5%(降幅收窄),两费费率改善1.6个百分点至16.1%,平均入住率提升3个百分点至67%,酒店资产在营18间(年内新开1间),总建面79万方,权益建面63万方,账面原值118亿(含土地使用权),EBITDA 回报率维持在3.3%。

要知道,像中国国贸旗下这么集中优质的写字楼物业也不可避免受到行业影响,2025年写字楼贡献的收入约14.2亿(可租赁面积20.5万方,月平均租金从639元每平跌到609元每平,出租率从93.1%跌到91.8%),同比降幅也超过了6%。酒店收入(委托香格里拉经营管理)收入4.94亿,下降6%,毛利率下降2.1pt至5.2%,即便是顶级酒店的业主,赚钱都太难了。

关于2025年北京的写字楼和酒店形势,国贸是这样陈述的:

(图表:中国国贸2025年报内容摘要)

再对比下中海,中海的持有型收租资产中,写字楼收入占比48%、购物中心占33%、酒店占14%、长租公寓占5%;25年写字楼贡献收入34.6亿,这里面成熟运营(超过三年)的写字楼出租率80%,经营利润率56%,整体出租率显然也不到80%。25年酒店收入10亿,平均入住率大约70%,经营毛利率和EBITDA 回报率并未披露,估计低于华润。

当然,华润旗下还有更具想象力的轻资产管理收费型业务。

万象生活:25年收入180亿,毛利率36%,核心净利润39.5亿,同比增长13.7%,核心净利率21.9%,在一众物管公司也是显著领先。

文体产业:25年收入12亿,增长54%,年末在管项目20个。一个南山半马估计能赚400-500万,同时还能给深圳湾万象城导流,潜在收益更高。

代建代管:25年收入11亿,再管项目240个,政府代建新签规模行业第一,代建企业新签规模行业第三。

资管业务:主要是基于商业地产全价值链“募投产建管退”能力的管理型收费业务发展,是商业综合能力的稳定变现渠道。华润有巢REIT于26年1月已成功扩募上市。

展望未来,最终华润会变成什么?

当前房地产市场两级分化,核心城市的好房子能实现较好的流速,核心区位的真豪宅能兼顾利润和流速,基本上也属于当前确定性最强的产品。这里能持续拿地赚到钱的企业,其实也是屈指可数。

25年华润开发销售业务收入2382亿,结算面积968平米(-9.1%),结算单价24599元每平米(+10.5%),结算成本20716元每平米(+12.3%),这里面土地成本12984元(+14%)、建安成本6648元(+10%),结算毛利率15.5%,同比下降1.3pt.,按108亿的核心利润,地产开发的核心利率为4.5%。地产项目的利润主要来自豪宅项目的加持。

(图表:华润置地2025年代表性住宅项目)

对比中海的情况:

25年总收入1681亿(其中商业收入72亿),税前利润206亿,核心利润130亿,差距主要是投资物业公允增值、汇兑、利息资本化、财务费用调整、分控股权益等。其中房开收入1568亿,结算毛利率13.9%,同比下降2.4pt.,对应核心利润约105亿,核心净利率约6.7%。

目前,单看开发业务,其实华润和中海在当前市场的赚钱能力差不太多,中海成本控制力更强,核心净利率高一点。

但华润优势也很大,而且华润也在持续盘活低效的土储,2025 年华润与地方政府合作盘活价值250亿元人民币的土储(通过回购、土地置换等方式),获取合理折价。未来看此项工作的持续推进也有助理改善存货质量。

往未来看,当豪宅市场接近饱和状态,当降息趋势及政策利好推动优质购物中心资产估值提升、资本化率下降,华润的经常性业务贡献核心利润到130亿时,其比较优势会更加凸出。

对第二增长曲线,华润计划2030 年投资运营收入突破 300 亿元人民币,贡献15%的营收与50%的利润。

对第三增长曲线(轻资产收费业务),2026-2030年预计复合年均增长率超10%,2030年营收达200亿元人民币,利润贡献达到10-15%。

资产管理方面,2030 年目标管理资产规模超8000亿元人民币,目标打造世界级资产管理平台。

如果时间再拉长些,未来的华润,可能经常性收入的核心利润体量就能稳在150亿的水平,豪宅盘、真正新规产品可以持续开发销售,其他类型的可以代建代管,资管规模超万亿,商业专业能力稳定输出变现。

持有大体量的优质商业,引领行业的物业服务,万亿资管平台的专业能力,开发业务和代建代管并行,稳稳的赚钱机器。

这样的公司到底该值对少钱?

嘉正网提示:文章来自网络,不代表本站观点。